Uwielbiam sprzedawców między innymi za to, że świetnie potrafią liczyć – nawet wówczas, gdy nie są orłami z matematyki.

Szybko przeanalizują każdy system motywacyjny i znajdą sposób na to, aby jak najwięcej zarobić i jak najmniej się przy tym napracować 😊

Nie należy ich za to ganić. Czy taka postawa nie jest głównym elementem rozwoju naszej cywilizacji?

Wiele razy obserwowałem sytuacje, w których właściciel firmy zamiast pretensji do siebie, że wdrożył system motywacyjny pozwalający nadmiernie zarabiać za sprzedaży mało wartościowych produktów, całą złość kierowali w stronę handlowców, którzy korzystali z „luki” w systemie.

Wdrożenie systemu motywacyjnego, który będzie wspierał, a nie sabotował rozwój Twojego biznesu, to Twoje zadanie – w żadnym wypadku nie przerzucaj odpowiedzialności za błędy w tym zakresie na handlowców.

Na co zwrócić uwagę wdrażając albo zmieniając system motywacyjny?

1. Rodzaje produktów/ usług/ klientów, za które będziesz ekstra płacił

Zastanów się, co dla Ciebie jest obecnie najważniejsze:

– pozyskanie nowych klientów;

– sprzedaż konkretnego produktu (grupy produktów);

– zwiększenie marży;

– zwiększenie sprzedaży?

W zależności od ww. odpowiedzi inaczej powinien wyglądać Twój system motywacyjny. Jeżeli przykładowo:

- oczekujesz od Twoich handlowców głównie pracy na nowych klientach, to za pozyskanie nowego zapłać więcej niż za sprzedaż dotychczasowemu (daj wyższą wagę sprzedaży dla nowego klienta);

- masz dużą ilość produktów o istotnie zróżnicowanej marży, to określ grupy produktów i za te, na których sprzedaży najbardziej Ci zależy zapłać więcej.

Celem powinno być ukierunkowanie Twoich handlowców na wykonywanie

Oczekiwanych przez Ciebie aktywności handlowych wynikających z Twojej strategii sprzedaż

2. Indywidualny czy grupowy?

Odpowiedz na pytanie:

„Czy jesteś w stanie bez żadnych wątpliwości ustalić kto napracował się przy danej sprzedaży i od początku do końca jest to jeden handlowiec?”

Jeżeli jesteś w stanie jednoznacznie określić komu przypisać sprzedaż, to wprowadź plany indywidualne – w przeciwnym wypadku lepiej sprawdzi się rozliczenie grupowe (premia do podziału na zespół handlowy).

Najwięcej trudności w jednoznacznym określeniu „ojca sukcesu” będziesz miał w sytuacji, gdy sprzedaż prowadzisz poprzez biuro obsługi klienta, w którym pracuje kilka, kilkanaście osób – w szczególności gdy sprzedaż nie odbywa się przy pierwszym kontakcie, np.: w placówce bankowej, w większości salonów sprzedaży.

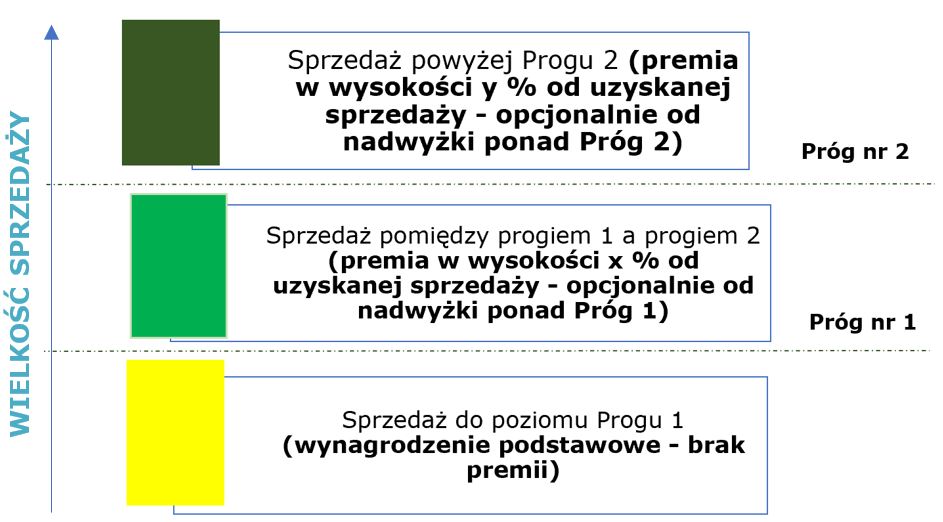

3. Progi sprzedaży – brak, jeden, dwa, kilka

Sprzedaż do poziomu Progu nr 1 to praca handlowca w ramach wynagrodzenia z umowy o pracę – sprzedaż do poziomu tego progu nie jest dodatkowo nagradzana.

Jeżeli handlowiec będzie miał sprzedaż na poziomie pomiędzy progiem 1 a progiem 2 to oznacza, że generuje zysk, ale na tym etapie główna część tego zysku powinna trafić do Twojej firmy, jako bonus za poniesione ryzyko biznesowe.

Natomiast gdy sprzedaż handlowca przebije próg nr 2 to oznacza, że zaczął generować istotny zysk, który pozwala na rozwój Twojej firmy, dlatego powinien to mocno odczuć również we własnym portfelu. W tej sytuacji możesz płacić od nadwyżki za próg 2 albo od całości sprzedaży.

Pamiętaj jednak, że nie zawsze ustalenie progów będzie korzystne dla Twojego biznesu.

Czasami warto płacić już od pierwszej sprzedaży – w szczególności gdy wynagrodzenie podstawowe jest poniżej wartości rynkowych albo gdy handlowiec uczestniczy tylko w pewnym etapie sprzedaży – np.: odpowiada za umawianie spotkań, na których sprzedaje inny handlowiec.

4. Premia – od obrotu, od zysku, od ilości

Jeżeli handlowiec może wpływać na wysokość ceny po jakiej sprzedaje, a Ty jesteś w stanie przypisać w łatwy sposób koszty do konkretnej sprzedaży, to lepiej płacić od marży – handlowiec ma większą motywację do obrony ceny.

System taki dobrze się sprawdza przede wszystkim w firmach dystrybucyjnych, gdzie model biznesowy w dużym uproszczeniu sprowadza się do „tanio kupić, drogo sprzedać 😉”.

Jeżeli nie jesteś w stanie łatwo wyliczyć rentowności konkretnej sprzedaży, to lepiej płacić od obrotu. Płatność od obrotu dobrze sprawdza się w tych firmach, w których:

- nie chcemy ujawniać handlowcom marży na produkcie;

- realizacje są długotrwałe i zależne od wielu czynników, np.: wdrożenie systemu informatycznego albo stworzenie pulpitu menadżerskiego (specjalność firmy Przemyk 😊)

Modyfikacją systemu motywacyjnego „płatność od obrotu” jest system „płatność od ilości” – dobrze sprawdza się gdy:

- handlowiec nie ma realnego wpływu na uzyskaną marżę, np.: w branży transportowej, w której spedytor sprzedaje, ale wysokość marży w dużym stopniu zależna jest od logistyka planującego trasy;

- proces sprzedaży podzielony jest na etapy, a za poszczególne etapy odpowiadają różni handlowcy – możemy wówczas np.: płacić za ilość umówionych spotkań, bez względu na ich efekt.

5. Nieobecność, a wysokość premii

Temat nieobecności ma znaczenie wyłącznie w sytuacji systemu grupowego (płatność podzielona na zespół handlowy). Załóż, że Twój zespół składa się z 7 osób, 2 z nich były cały miesiąc na L4, a jedna była na 2 tygodniowym urlopie? W jaki sposób podzielić wypracowaną premię?

Osoby które były nieobecne w pracy z powodu choroby nie powinny być uwzględniane w premii proporcjonalnie do ilości nieprzepracowanych dni. Jeżeli pracownik jest na urlopie to traktujemy go tak jakby był w pracy. Dlaczego? Bo wszyscy pracownicy są podobną ilość dni na urlopie, więc w ciągu roku ilość dni nieobecności zrównoważy się.

6. Czynniki pomniejszające wysokość premii

Z czym wielu handlowców ma największy problem w pracy? Z prawidłowym wprowadzaniem danych do systemu i raportowaniem swoich aktywności.

Co do raportowania to proponuję, aby tej czynności nie wykonywali, gdyż powinni otrzymywać od Ciebie gotowe raporty.

Jeżeli tak się nie dzieje, to znaczy, że nie wywiązujesz się ze swojej roli zarządzającego sprzedażą (względnie nie wywiązuje się Twój dyrektor handlowy). Co raportować i w jaki sposób to temat na osobny artykuł, który wkrótce pojawi się na blogu.

Abyś mógł tworzyć handlowcom automatyczne raporty, to muszą wprowadzać dane do systemu zgodnie z określonymi przez Ciebie zasadami i tu zaczynają się schody ….Abyś mógł tworzyć handlowcom automatyczne raporty, to muszą wprowadzać dane do systemu zgodnie z określonymi przez Ciebie zasadami i tu zaczynają się schody ….

Wielokrotnie słyszałem, że handlowcy nie mają czasu na aktualizowanie danych, bo zajmują się sprzedażą 😊.

Jeżeli Twoi handlowcy również nie mają na to czasu to BARDZO MOCNO REKOMENDUJĘ: Wprowadź zasadę – 20% od wysokości premii za błędy we wprowadzaniu danych i bardzo szybko nauczą się działać zgodnie z Twoim poleceniem.

Innym czynnikiem, który czasami obniża wysokość premii jest brak płatności od klienta za zakupiony produkt. To czy handlowcy powinni odpowiadać za windykację i w którym momencie niezapłacone faktury powinny ewentualnie obniżać jego premię, to temat na zupełnie inną historię (artykuł w tym temacie wkrótce pojawi się na blogu).

7. Moment przypisania sprzedaży do pracownika (grupy pracowników)

Jeżeli sprzedajesz produkt, za który otrzymasz zapłatę do miesiąca czasu to możesz uzależnić premię od terminu zapłaty całości faktury.

Natomiast jeżeli Twoje projekty trwają kilka miesięcy i dłużej albo terminy płatności są liczone w miesiącach, to powinieneś przypisać handlowcowi sprzedaż szybciej, np.: w momencie podpisania umowy, przyjęcia zamówienia albo zapłaty zaliczki, jeżeli taką od klienta wymagasz.

Jeżeli handlowiec sprzeda dzisiaj, a Ty mu powiesz, że zaliczysz mu tą sprzedaż do systemu motywacyjnego za kilka miesięcy, to handlowiec nie będzie czuł bezpośredniego powiązania między swoją pracą a wynagrodzeniem.

7. Moment przypisania sprzedaży do pracownika (grupy pracowników)

Jestem zdecydowanym zwolennikiem rozliczenia miesięcznego albo kwartalnego. Dłuższe okresy rozliczeniowe mają wadę, o które pisałem przy okazji decyzji w zakresie momentu przypisania sprzedaży – handlowiec nie czuje bezpośredniego powiązania pomiędzy jego aktywnościami, a wysokością wypłaty.

Jaka jest różnica pomiędzy miesięcznym a kwartalnym rozliczeniem? Spójrz na poniższe przykłady: